蔚来Q3亏损5年新高背后:降价换代短暂刺激销量 全面收缩难解换电之痛

发布日期:2024-01-08 17:45 点击次数:150

专题:新浪财经上市公司研究院

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

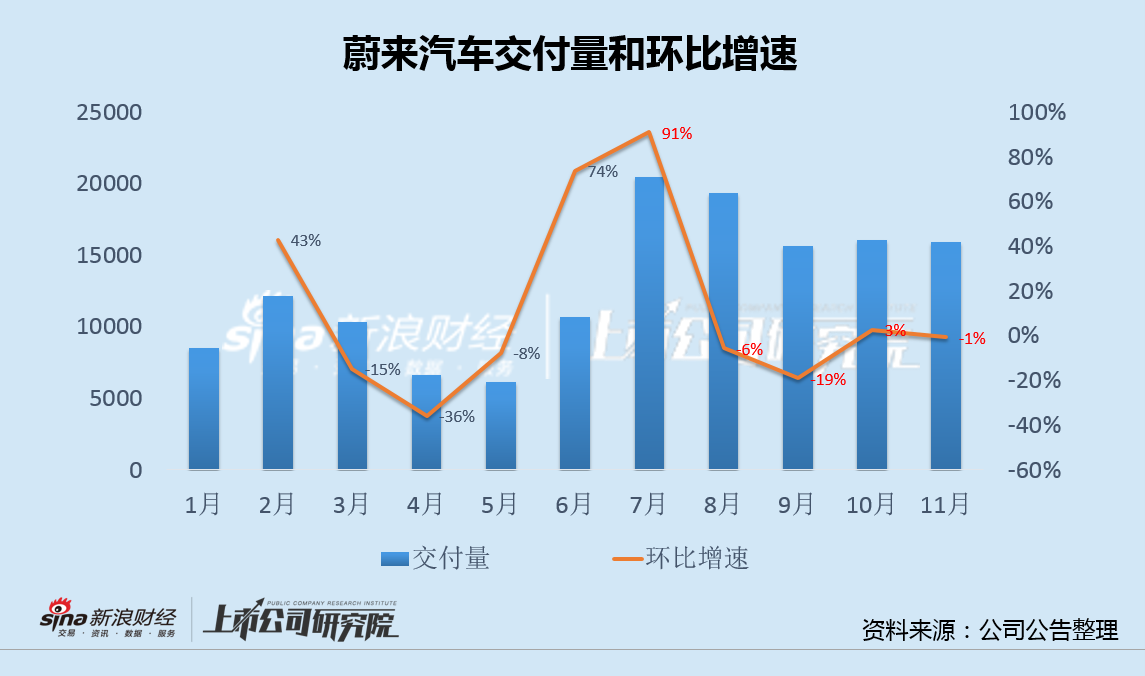

12月5日晚,蔚来发布第三季度业绩报告,公司今年第三季度实现营业收入190.67亿元,同比增长46.6%,略低于市场预期;单季净亏损45.57亿元,同比增亏10.8%,亏损幅度略好于预期,但仍创下近5年同期最高。

此前披露的数据显示,蔚来第三季度交付量为55432辆,同比增长75%,在二季度触底后大幅回升,但营收增幅远小于销量增幅,显示出蔚来降价明显,销售结构整体下移。

同时,蔚来预计第四季度汽车交付量为4.7万至4.9万辆,收入总额160.79亿元至167.01亿元。

就在财报发布当天,蔚来宣布以31.6亿元收购江淮汽车部分制造基地、设备和资产,此举被认为是蔚来摆脱代工并走向独立生产的关键一步。上述消息发布后,蔚来股价出现上涨。

值得注意的是,受全系列降价和主力车型换代落地等因素共同影响,蔚来三季度销量出现了大幅反弹。但短暂刺激后,蔚来月销量逐步下行,结合最新指引看,蔚来销量高点已过,年终“翘尾行情”已无可能,销量回升或昙花一现。更重要的是,以价换量让巨亏中挣扎的蔚来,业绩进一步承压。

综合近期缩减权益、意外裁员、项目组调整、寻求换电合作、延缓电池自研、计划剥离电池子公司等一系列战略收缩的举措看,蔚来正被迫做出改变。然而,对比走混动路线并取得巨大成功的理想,蔚来重资产的换电模式或才是需要根治的硬伤。

随着各种充电设备的快速普及和800V高压快充渗透率的不断提高,蔚来似乎已陷入越来越难解的困境。

降价换代短暂刺激销量 以价换量压制业绩复苏

经历一、二季度的低谷后,蔚来今年第三季度实现交付55432辆,同比增长75%,迎来大幅回升,也创下单季销量的纪录。

三季度销售的显著回暖与降价和主力车型换代落地密不可分。

6月12日,蔚来打破此前不降价承诺,意外官宣全系新车售价下调3万元,并取消和减少多项用户权益。

5月24日,换代后的全新蔚来ES6正式上市。6月,ES6销量同比增加3倍至4677辆,7月继续攀升,达到1.11万辆,占蔚来当月全部销量的一半。

然而,降价和换代只带来了短期刺激。

数据显示,8月起,蔚来月销量开始震荡下滑,9月到11月则一直维持在1.5万-1.6万辆区间。

然而,这样的销售表现实际上并不及此前预期。

今年6月,蔚来董事长李斌曾表示“下半年平均月销超过2万辆是我们的目标,我们非常有信心完成。”

据李斌预估,蔚来汽车正在销售的ET5、ET5T、ES6及9月上市的EC6共计4款车型月销量或达到1.5万-2万辆,叠加剩余车型销量提升,每个月销量可以稳定在2万辆以上。

而即便是巅峰期的三季度,蔚来5.54万台的季度销量,月均仍不足2万台,也落在了此前5.5万至5.7万台指引的下限。

四季度,蔚来预计汽车交付量4.7万至4.9万辆,在推出换代EC6后,销量环比三季度进一步下滑,离月均2万台更是渐行渐远。

按照指引,蔚来全年销量或不足16万台,参照年度24.5万台的销售目标,完成率仅65%左右。

更重要的是,以价换量让已身处巨亏之中的蔚来,业绩压力更大。

今年第三季度,蔚来亏损45.57亿元,同比增亏10.8%,前三季度155.54亿元的亏损额更是创下2019年以来的新高。

此外,公司第三季度毛利率为7.99%,环比上季度的1%显著反弹,但仍不及去年同期的13.3%。

而根据最新指引,蔚来四季度营收160.79亿元(22.04亿美元)至167.01亿元(22.89亿美元),同比增长约0.1%至4.0%,明显弱于17.3%至22.3%的销量同比增速。也就是说,四季度蔚来在销量环比下滑的情况下,单车售价和盈利能力都将进一步承压。

重压下被迫全面战略收缩 多项举措难解换电模式硬伤

综合近期一系列战略收缩的重大举措看,蔚来在重压之下正被迫做出改变。

今年6月一季度业绩会上,李斌对外披露,蔚来会放缓部分固定资产投资、推迟部分研发项目、并减缓部分海外市场的开拓,其中一度被极为重视的自研电池项目也被延后。

11月3日,李斌发内部信称,“公司将减少10%左右的岗位”,并“推迟和削减3年内不能提升公司财务表现的项目投入。”同时,子品牌阿尔卑斯不再是独立项目,人员将分配到其它部门,因此还将进一步裁员。

11月21日,蔚来宣布与长安达成换电业务的合作协议;8天后,蔚来的换电业务合作伙伴又增加了吉利控股。

日前,蔚来又宣布计划剥离电池子公司,此举被普遍解读为公司又一个“甩包袱”的重大决策。

但再多的举措可能也难以根治蔚来重资产、高投入的换电模式硬伤。

据了解,蔚来第一代换电站造价约250万-300万元,第二代换电站造价约150万元(不包含电池)。截至2022年年底,蔚来换电站总数突破1300座,由于第三代换电站刚刚发布,目前以第一代换电站、第二代换电站为主,假设两者各占50%,投入总成本约为26亿元甚至更多。

换电服务的成本巨大,也是蔚来业绩、盈利能力长期承压的重要原因。

自2014年成立以来,蔚来汽车一直致力于换电站、换电技术的海量投入,然而从2018年到今年上半年,蔚来汽车近5年半的时间累计亏损了764亿元,平均每年亏损都在100亿元以上。

随着亏损的逐年积累,仅依靠自身的力量在换电这条路上已越走越艰难。特别是电池技术突飞猛进的情况下,换电技术路线遭到了更大的质疑。

王传福在今年比亚迪年度股东大会上表示,在动力电池早前容量不高时,曾经出现了一些采用换电方案的乘用车,但随着电动车续航里程的不断提高与充电速度的提升,“换电”已显得不太必要。

信达证券此前发布的研报显示,800V高压快充逐步成为业内共识和主流路线,车企正加速布局。预计2025年,800V快充车型的渗透率将达到15%,进入加速发展期。

业内也普遍认为,800V快充能量转化率更高,已经很好地解决了充电速度的痛点,对所有参与者都有利。

今年4月,蔚来宣布调整免费换电政策,将新用户每月免费换电次数减至4次,家充桩也不再赠送;两个月后,蔚来再度宣布将换电等增值服务与整车销售解绑。重压之下,蔚来降本增效的“刀刃”已无奈的挥向了用户。

值得一提的是,与蔚来可比性最高的理想,由于选择了以混动为主的技术路线,经过几年的发展,两家公司无论在销量、业绩、盈利能力还是口碑,均已拉开了差距。

或许从选择换电模式起,就注定了蔚来走上了一条艰难的路。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察